【www.zkjzs888.com--市场分析】

2011年对于中国磷酸铵行业可谓是丰收的一年,其中二铵表现尤为明显,价格始终高位,在9月份达到了峰值,大部分企业克服了来自磷矿石及硫磺涨价带来的成本压力,实现了长足的发展。

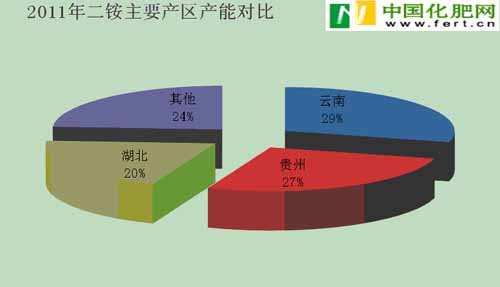

通过对国内40余家二铵企业数据采集以及分析得出:2010年二铵产能大概在1600万吨左右,实物产量在1170万吨,其中出口399万吨,国内消化770万吨,另外进口42万吨,国内供应总量为813万吨左右,国内市场表观需求量约在800万吨左右,供需基本保持平衡;2011年二铵产能增长明显,达到1750万吨左右,实际产量在1250万吨左右,出口量达到402万吨,内部消化850万吨左右,另外进口9万吨,国内供应总量为857万吨,表观需求量大约在800万吨略高,供需矛盾显现,11月时价格大幅下滑恰恰印证了这一点;而截至目前,国内二铵产能已达1870万吨左右,预计今年年底产能有望突破2000万吨。目前我国大部分二铵产能分布在云、贵、鄂等地(如图A、B),而湖北地区近年来二铵发展速度较快,2011-2012年新投产及在建项目超过200万吨。二铵行业经过近几年的发展与积累,尤其是借助国际市场需求,目前平均月产量已在100万吨以上,从行业生命周期来看二铵行业已到了市场成熟阶段,后期产能增长将逐步放缓,甚至通过国家宏观调控以及市场优胜劣汰,也可能会出现负增长。

市场普遍认为“走出去”是解决二铵产能过剩的有效途径,不过即便是今年出口政策比较配合二铵出口,在国际二铵行情表现低迷的情况下,出口量也很难有大的突破,预计2012年的二铵市场较难续写2011年的强势。

上一篇:内蒙新项目投产普遍推迟

下一篇:什么是新型肥料?其发展现状如何?